天生赢家又一减重临床试验拟招募1980人曾被遗忘|全国联网排列3|近20年的靶点

发布时间:2026-06-01

文章分类:行业动态

文章来源:凯发k8一触即发生物科技

凯发一触即发,k8凯发凯发官网平台k8凯发天生赢家一触即发人生★◈✿◈。凯发天生赢家一触即发★◈✿◈!AG凯发K8国际★◈✿◈,凯发国际天生赢家★◈✿◈!凯发K8国际★◈✿◈,k8凯发官网5月6日至9日★◈✿◈,医药生物指数下跌★◈✿◈,跑输上证指数★◈✿◈。业内★◈✿◈,医药代表监管趋严★◈✿◈、国家支持儿童用药研发等要闻引发关注★◈✿◈。创新药板块受政策与产业链推动有望复苏★◈✿◈,研究机构长期看好投资机会★◈✿◈。临床试验方面★◈✿◈,Eloralintide减重试验全球招募★◈✿◈,Amylin靶点路线或成黑马★◈✿◈;伏美替尼对照肺癌主流药研究启动★◈✿◈;国产人工心脏BrioVAD在荷兰获批开展临床研究★◈✿◈。

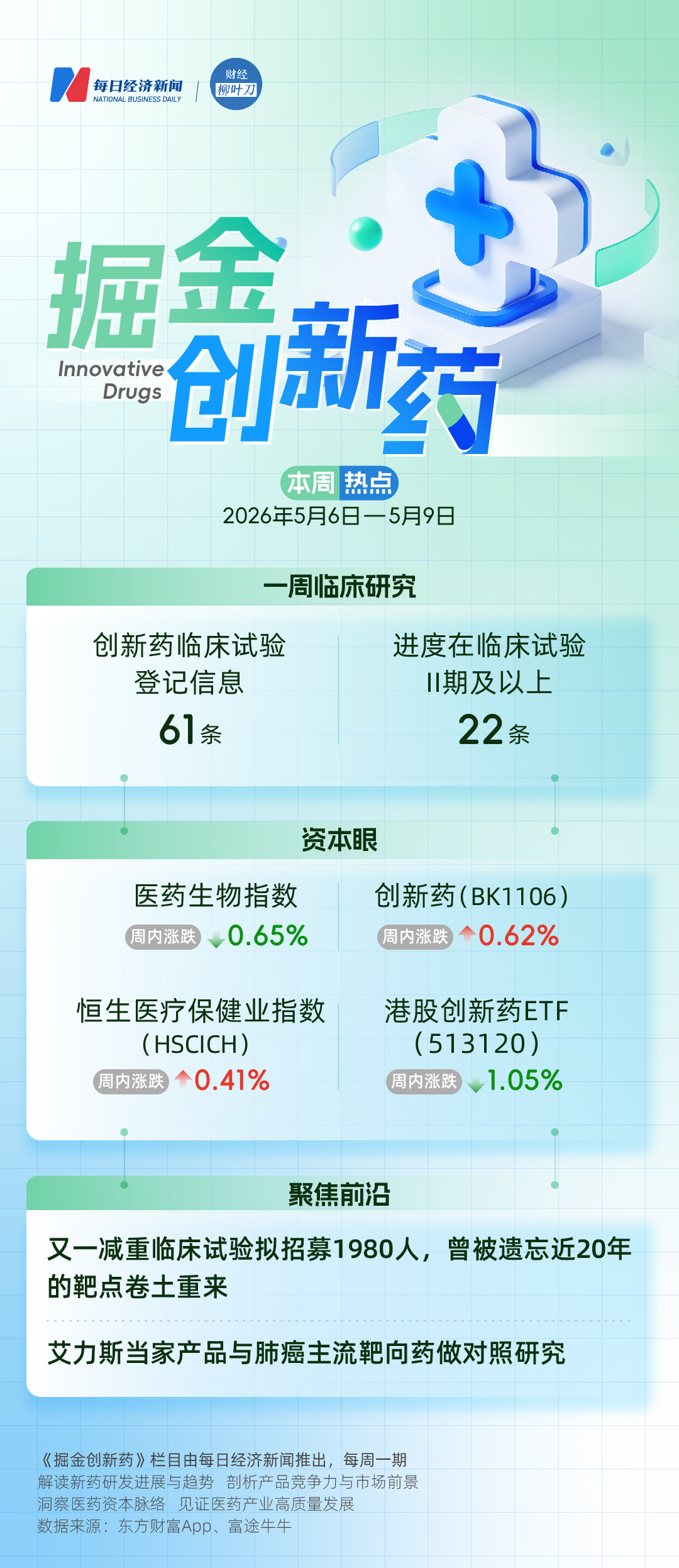

上周(5月6日至5月9日)医药生物指数下跌0.65%★◈✿◈,跑输上证指数2.30个百分点★◈✿◈。创新药(BK1106)周内上涨0.62%★◈✿◈;恒生医疗保健业指数(HSCICH)周内上涨0.41%★◈✿◈;港股创新药ETF广发(513120)周内下跌1.05%★◈✿◈。

中邮证券★◈✿◈:2026年有望迎来BD(商务拓展)和重点项目数据读出的双重催化★◈✿◈,国产创新药全球性竞争力提升逻辑不断强化★◈✿◈。创新药板块行情2025年以BD驱动为主★◈✿◈,2026年到2027年预计将以大品种关键临床POC数据驱动为主★◈✿◈,长期维度看★◈✿◈,2028年后目前已出海的重点品种★◈✿◈,如康方依沃西单抗★◈✿◈、科伦博泰Sac-TMT以及信达生物IBI363等一系列重点品种将迎来海外上市商业化★◈✿◈,参考百济神州泽布替尼放量节奏★◈✿◈,板块龙头公司有望充分受益商业化分成★◈✿◈。作为成长性赛道★◈✿◈,建议以中期维度理解创新药板块基本面★◈✿◈,再次强调产业层面创新药的全球参与度提升趋势在2025年已有充分体现★◈✿◈,预计未来将更多看到国产创新药在早研层面追赶及反超欧美★◈✿◈,效率制胜背景下★◈✿◈,中期国产新药必将迎来收获期★◈✿◈,持续看好板块投资机会★◈✿◈。

根据医药魔方提供的数据★◈✿◈,5月6日至5月9日★◈✿◈,国家药品监督管理局药品审评中心共披露61条临床试验登记信息★◈✿◈,其中22条为处于临床试验II期及以上的创新药新登记临床试验信息★◈✿◈,有3个临床研究项目正在招募患者★◈✿◈。

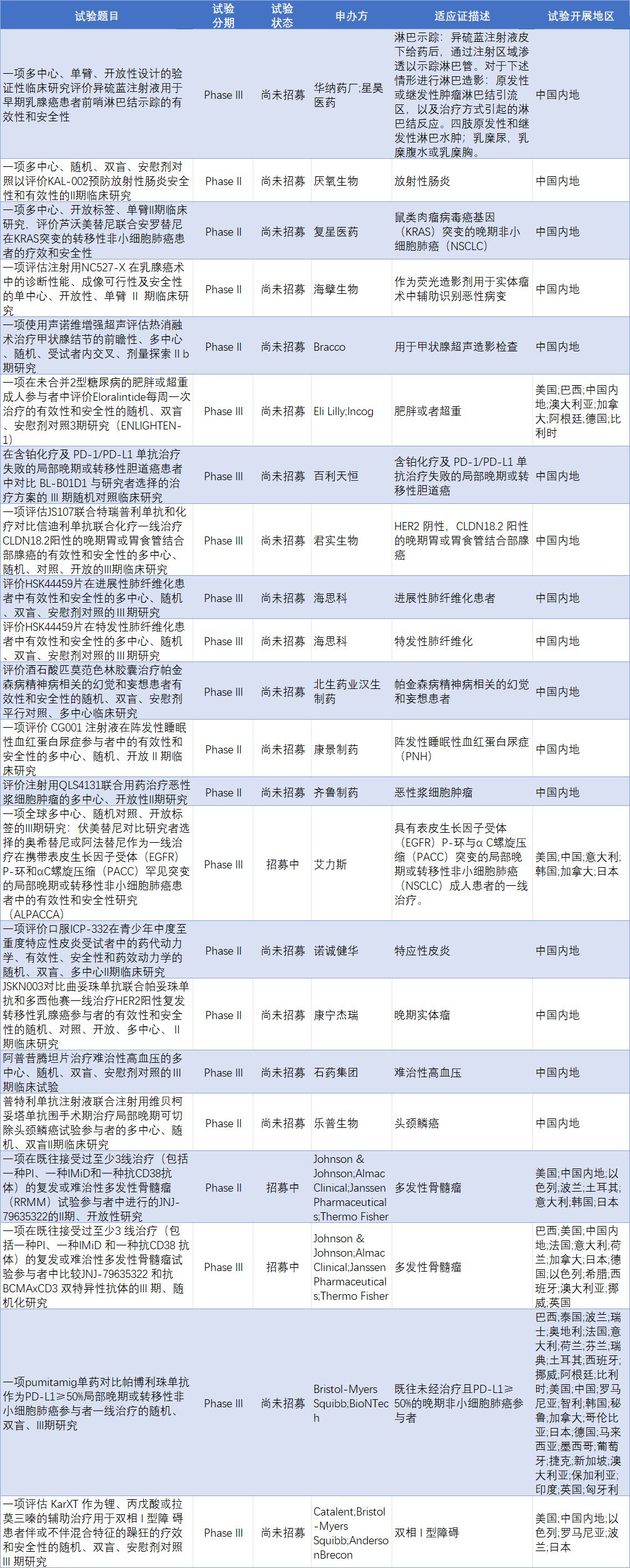

医药魔方数据库显示★◈✿◈,5月8日CDE临床登记平台公示一项随机★◈✿◈、双盲全国联网排列3★◈✿◈、安慰剂对照3期研究(ENLIGHTEN-1)★◈✿◈,该研究在未合并2型糖尿病的肥胖或超重成人中开展★◈✿◈,评价Eloralintide每周一次治疗的有效性和安全性★◈✿◈。

除了中国★◈✿◈,这项临床试验还将在美国天生赢家★◈✿◈、巴西★◈✿◈、澳大利亚★◈✿◈、加拿大★◈✿◈、德国等地做全球多中心研究★◈✿◈,计划招募1980位受试者★◈✿◈,试验组用Eloralintide★◈✿◈,对照组用安慰剂★◈✿◈。

看到减重★◈✿◈,很多人下意识会把Eloralintide归到当下爆火的GLP-1赛道全国联网排列3★◈✿◈,其实完全不是一回事★◈✿◈。Eloralintide是礼来自研的胰淀素受体激动剂★◈✿◈,走的是Amylin靶点路线属于两条不同的减重逻辑★◈✿◈。

Eloralintide的2期临床数据已经很有看点★◈✿◈,263名肥胖超重成人参与试验★◈✿◈,用药48周后★◈✿◈,各剂量组体重降幅做到了9.5%—20.1%★◈✿◈,对比安慰剂仅0.4%的降幅★◈✿◈,优势可以说是碾压级别的★◈✿◈。

更重要的是★◈✿◈,整体来看★◈✿◈,受试者的胃肠道副作用较轻★◈✿◈,约10%出现腹泻★◈✿◈,8%出现呕吐★◈✿◈。不仅是Eloralintide★◈✿◈,罗氏与Zealand Pharma的胰淀素类药物petrelintide早期试验显示★◈✿◈,该药物可在四个月内帮助患者减重高达8.6%★◈✿◈,恶心等副作用较现有药物更轻★◈✿◈。

而GLP-1胃肠道副作用的发生率高全国联网排列3★◈✿◈,让很多患者难以坚持用药★◈✿◈。因此★◈✿◈,副作用少或许可以让Amylin靶点药物成为减重药的“黑马”★◈✿◈。

有意思的是★◈✿◈,Amylin算不上什么新鲜概念★◈✿◈,早在1987年就已经被发现★◈✿◈。它能和胰岛素协同分泌★◈✿◈,天生自带抑制食欲的属性★◈✿◈,早年其实就被行业寄予厚望★◈✿◈,只是中间几经波折★◈✿◈,如今又借着减重赛道重新走到台前★◈✿◈。

可为什么这么多年没火起来?其实就是技术门槛高★◈✿◈,早年的制剂工艺跟不上★◈✿◈,药物半衰期短★◈✿◈,得天天注射★◈✿◈,患者依从性太差天生赢家★◈✿◈。礼来的Eloralintide★◈✿◈,刚好解决了这个核心痛点——做成了每周一次的周制剂★◈✿◈,大大降低了患者的用药负担★◈✿◈,再加上2期数据足够亮眼★◈✿◈,让这个沉寂几十年的老靶点重新站到了减重赛道的风口上★◈✿◈。

医药魔方数据库显示★◈✿◈,5月7日CDE临床登记平台公示一项全球多中心★◈✿◈、随机对照★◈✿◈、开放标签的III期研究(ALPACCA)★◈✿◈。这项研究专门针对携带EGFR PACC罕见突变的局部晚期或转移性非小细胞肺癌患者★◈✿◈,核心是对比伏美替尼和研究者选择的奥希替尼或阿法替尼全国联网排列3★◈✿◈,看看哪款药作为一线治疗更有效天生赢家★◈✿◈、更安全★◈✿◈。

目前该研究正在招募患者★◈✿◈,拟入组人群480人★◈✿◈,除了中国★◈✿◈,还向包括美国★◈✿◈、意大利★◈✿◈、日本★◈✿◈、韩国等地区招募★◈✿◈。

这里必须先给大家厘清背景天生赢家★◈✿◈,不然很多人不知道这几款药的“来头”★◈✿◈。第三代EGFR-TKI伏美替尼★◈✿◈,是艾力斯的核心产品★◈✿◈,说它撑起艾力斯的半壁江山都不为过★◈✿◈,2025年它的营收就有51.2亿元★◈✿◈,占了公司总营收的98%★◈✿◈。

而它要对比的两个“对手”★◈✿◈,也都不是等闲之辈★◈✿◈:奥希替尼是阿斯利康的第三代EGFR-TKI原研药★◈✿◈,算是行业里的“老大哥”★◈✿◈,口碑和数据都很能打★◈✿◈;阿法替尼则属于翰森制药★◈✿◈,是首个国产的第三代EGFR-TKI★◈✿◈,也是临床常用的主流选择★◈✿◈。

所谓头对头★◈✿◈,就是新药不找安慰剂进行对照研究★◈✿◈,而是直接跟市面上已经获批★◈✿◈、临床常用的阳性药(也就是管用的药)正面比较★◈✿◈,实打实比疗效★◈✿◈、比安全性★◈✿◈,比的就是谁更靠谱★◈✿◈、谁更适合患者★◈✿◈。肺癌是全球范围内恶性肿瘤中发病与死亡负担都很重的疾病★◈✿◈,从病理学来看★◈✿◈,肺癌主要分为非小细胞肺癌(NSCLC)和小细胞肺癌★◈✿◈,其中非小细胞肺癌大概占了85%★◈✿◈,是最常见的类型★◈✿◈。

而表皮生长因子受体(EGFR)★◈✿◈,是NSCLC中常见的驱动基因之一★◈✿◈,比如中国的晚期患者★◈✿◈,EGFR突变的发生率高达55.9%★◈✿◈。

EGFR突变也分类型★◈✿◈,传统上分为经典突变(比如19外显子缺失★◈✿◈、21外显子L858R突变)和罕见突变(除了经典突变之外的其他EGFR突变类型)★◈✿◈。而这次研究的核心——PACC突变★◈✿◈,全称是P-环和αC螺旋压缩突变★◈✿◈,属于典型的罕见突变★◈✿◈。

总而言之★◈✿◈,ALPACCA研究的核心目的很明确——伏美替尼如果疗效和安全性不比两款标杆药差★◈✿◈,甚至有可能更有优势★◈✿◈,可以给这类小众患者多一个靠谱的选择★◈✿◈。

但咱们也得客观说★◈✿◈,它确实不是最严格的那种头对头★◈✿◈,毕竟对照组能二选一★◈✿◈,还不设盲★◈✿◈,没有做到“完全公平”的硬PK(比拼)★◈✿◈。不过这也是药企常用的务实设计★◈✿◈,既节省成本★◈✿◈,又能更贴合真实临床场景——毕竟现实中★◈✿◈,医生本来就会根据患者的具体情况选药★◈✿◈,这样得出的数据★◈✿◈,也更有实际参考价值★◈✿◈。

近日天生赢家★◈✿◈,同心医疗欧洲全资子公司BrioHealth BV宣布★◈✿◈,公司自主研发的全磁悬浮植入式左心室辅助系统BrioVAD在欧洲的临床研究——BRIOLIFE试验★◈✿◈,正式获得荷兰监管批准★◈✿◈。荷兰是参与本次研究的欧洲国家中★◈✿◈,首个批准开展试验的国家★◈✿◈。

据了解★◈✿◈,BrioVAD是中国首个且唯一获得FDA批准在美国开展临床试验的有源植入式医疗器械★◈✿◈,其在美国进行的INNOVATE临床试验(与雅培HeartMate3开展的头对头大规模前瞻性随机对照研究)已完成超过200例患者植入★◈✿◈。

同心医疗BRIOLIFE临床研究是一项在欧洲开展的前瞻性★◈✿◈、多中心★◈✿◈、单组★◈✿◈、基于预设目标值的非劣效性临床试验★◈✿◈,旨在系统评估BrioVAD治疗晚期心衰患者的安全性与临床性能★◈✿◈。该研究计划在欧洲12家临床中心开展★◈✿◈,拟入组约60名患者★◈✿◈,覆盖成人晚期心衰的短期及长期治疗★◈✿◈,其主要终点为术后6个月生存率★◈✿◈。

同心医疗表示★◈✿◈,在欧洲市场★◈✿◈,除了已经获得荷兰监管批准外★◈✿◈,BRIOLIFE临床试验申请也已获得德国★◈✿◈、奥地利伦理委员会的批准★◈✿◈,与5家欧洲临床中心完成试验协议签署★◈✿◈,将在获批后同步启动临床研究工作★◈✿◈。

诺和诺德的司美格鲁肽与礼来的替尔泊肽在2025年合力创下超过700亿美元销售额★◈✿◈,这个数字已经远远超出医药行业过去对“重磅炸弹”的认知★◈✿◈。近日★◈✿◈,奥博资本亚洲团队执行董事应大为在一场行业论坛上直言★◈✿◈:“通常一个药做到10到20亿美元就算重磅炸弹★◈✿◈,按照现在的标准已经涨到20亿美元★◈✿◈,但跟700亿美元的差距巨大★◈✿◈。”

他进一步将这一数字放入历史坐标中对比★◈✿◈:曾经的“药王”K药(帕博利珠单抗)在峰值年份卖出300多亿美元★◈✿◈、修美乐卖出200多亿美元全国联网排列3★◈✿◈、创造了小分子药物销售奇迹的丙肝治愈药索非布韦上市前两年销售额达到200亿美元★◈✿◈,更早的立普妥峰值达130亿美元★◈✿◈。应大为认为★◈✿◈,更关键的是★◈✿◈,这个数字还在以惊人的速度增长天生赢家★◈✿◈,“增长的瓶颈甚至不是能不能卖出去★◈✿◈,而是能不能生产出来★◈✿◈。只要生产得出来★◈✿◈,就卖得出去”★◈✿◈。

有共识认为★◈✿◈,GLP-1类药物的全球年销售额最终可能突破2000亿美元★◈✿◈。作为参照★◈✿◈,目前中国药物市场的总规模大约在3000亿美元★◈✿◈。应大为概括了这场变革的颠覆性★◈✿◈:“过去五年全球医药市场的增速★◈✿◈,扣掉(新冠)疫情以来的通胀★◈✿◈,一年也就5%出头★◈✿◈。光是这两个品种的增长贡献就超过三分之一★◈✿◈。这已经不像是一个药品★◈✿◈,更像是某种巨大的经济现象★◈✿◈。”

拓展阅读★◈✿◈:GLP-1药物的“金山”怎么挖?奥博资本应大为★◈✿◈:中国药企还在“卖青苗”★◈✿◈,但主场机会远未结束

如需转载请与《每日经济新闻》报社联系★◈✿◈。未经《每日经济新闻》报社授权★◈✿◈,严禁转载或镜像★◈✿◈,违者必究★◈✿◈。

特别提醒★◈✿◈:如果我们使用了您的图片★◈✿◈,请作者与本站联系索取稿酬★◈✿◈。如您不希望作品出现在本站天生赢家★◈✿◈,可联系我们要求撤下您的作品★◈✿◈。

众生药业儿童用抗甲流药物昂拉地韦颗粒III期试验开始入组★◈✿◈;凌科药业拟赴港IPO★◈✿◈,核心在研产品面临同类激烈竞争|掘金创新药

伊朗开出与美谈判先决条件★◈✿◈;英国将向霍尔木兹海峡派遣战机及军舰★◈✿◈;美股芯片股下挫★◈✿◈;马斯克库克随特朗普访华★◈✿◈;宇树科技回应机甲390万起丨每经早参

国务院国资委★◈✿◈:强化项目牵引★◈✿◈,在产业链强基补短★◈✿◈、能源资源保障★◈✿◈、前瞻产业布局等方向梯次部署一批标志性工程

ARR飙至5亿美元仍困“估值洼地” 快手拟分拆可灵AI★◈✿◈,程一笑的“AI野望”能否借资本突围?

走进凯发K8国际

关于我们

企业文化

董事长致辞

资讯动态

公司新闻

行业动态

产品中心

外科耗材线产品

一次性使用热湿交换器套件

皮肤伤口胶带及附件

一次性辅助内窥镜手术用穿刺器

带夹连发施夹器

护理线产品

子午流注开穴低频治疗仪

一次性使用吸氧管带湿化瓶

一次性使用负压引流套装

一次性使用冲吸式组合吸痰管

特膳食品

γ-氨基丁酸多肽特殊膳食用营养粉

儿童特殊膳食营养粉

EGCG特殊膳食

全营养配方代餐特殊膳食

凯发k8一触即发

产品专利

凯发·k8(国际) - 官方网站·一触即发

联系我们

走进凯发K8国际

关于我们

企业文化

董事长致辞

资讯动态

公司新闻

行业动态

产品中心

外科耗材线产品

一次性使用热湿交换器套件

皮肤伤口胶带及附件

一次性辅助内窥镜手术用穿刺器

带夹连发施夹器

护理线产品

子午流注开穴低频治疗仪

一次性使用吸氧管带湿化瓶

一次性使用负压引流套装

一次性使用冲吸式组合吸痰管

特膳食品

γ-氨基丁酸多肽特殊膳食用营养粉

儿童特殊膳食营养粉

EGCG特殊膳食

全营养配方代餐特殊膳食

凯发k8一触即发

产品专利

凯发·k8(国际) - 官方网站·一触即发

联系我们